Szanowni Państwo,

cieszę się bardzo, że ostatnimi czasy pojawiło się kilka artykułów na temat przepływów finansowych związanych z naszymi kredytami. Dla przykładu, magazyn humorystyczny opublikował tekst duetu iskierka&żarcik pokazujący jak banki przerabiały nasze depozyty PLN na kredyty CHF. Ten sam magazyn opublikował artykuł napisany przez przedstawiciela Polbank. Próbuję ten artykuł zrozumieć i skomentować; nie jest to jednak łatwe, gdyż brakuje mi wiedzy z zakresu rachunkowości. Ale jest to na liście zadań.

Do tej humorystycznej trupy dołączył ostatnio kolejny autor podpisujący się jako pod prezentacją "Czyje tak naprawdę są pieniądze w bankach?" opublikowanej na forsal.pl. Napisałem do tegoż autora list z gratulacjami za świetny materiał zawierający także w miarę przyzwoite, merytoryczne pytania. Zignorował mnie. Hmm... myślę, że to świadczy o tym, że nie jest autorem prezentacji, tylko otrzymał ją z działu PR któregoś z banków. Jeżeli byłby jej autorem to myślę, że by mi odpowiedział. Bo dlaczego niby miałby tego nie robić? Nic to. Najważniejsze, że ten materiał został opublikowany, ponieważ w swojej propagandowej treści niesie bardzo ważne informacje.

Jedno jest pewne - z tych wszystkich publikacji dowiedzieliśmy się, że zarzuty stawione przez mec.Barbarę Garlacz a także opisy dr Tomasza Nowaka są prawidłowe. Banki, piórem humorystycznych dziennikarzy, potwierdziły, że akcja kredytowa była zabezpieczana przy pomocy instrumentów pochodnych swap, CIRS i sam Bóg wie czym jeszcze. Z premedytacją nie użyłem określenia finansowana, ponieważ wiemy, że akcja kredytowa była finansowana z naszych depozytów, które trafiły za granicę z zamian za rzeczywiste lub księgowe CHF. Na marginesie: jedno z pytań, które wysłałem do NBP, zawiera prośbę o informacje czy transfer depozytów PLN za granicę jest operacją legalną. NBP zobowiązało się do udzielenia odpowiedzi z końcem marca. Zobaczymy.

Oprócz informacji o finansowaniu kredytów "walutowych" z depozytów PLN, pełni werwy, humoru i umięjętności plastycznych dziennikarze poinformowali cały polskojęzyczny świat, że kredytobiorcy otrzymywali wypłaty kredytów w CHF. Tak to jest na niebieskim rysunku opublikowanym w humorystycznym magazynie zatrudniającym duet iskierka&żarcik, tak samo jest na forsal.pl. Oh! Panie i panowie! Żarty, żartami, ale trzymajmy się faktów. Nie zakładajmy że publika to kompletne głupki. Aktualnie chyba nawet żul ostatni spod budki z piwem wie, że kredytobiorcy dostawali złotówki a nie żadne franki!

Działo się to oczywiście dzięki zasadzie swobody zawierania umów i wielkiej uprzejmości banków, które pożyczone franki od biednych kredytobiorców odkupiły, dając im upragnione złotówki, za które kupili sobie jeszcze bardziej upragnione mieszkania. Tak więc banki wspaniałomyślnie odkupiły od nas rzekomo pożyczaną nam walutę.

Skąd więc na rysunkach w prasie strzałki pokazujące, że franki przekazano kredytobiorcom? Nie wiem. Wygląda na to, że humorystyczni dziennikarze albo są głupkami większymi niż pierwszy z brzega żul, albo są najzwyklejszymi oszustami. Trzeciego rozwiązania nie widzę. Sytuacja jest czarno-biała. Jest to wyjątkowe w naszym tęczowym świecie, ale tym razem albo w prawo albo w lewo panie i panowie. Matematyczny Exclusive OR.

Tutaj należy zadać sobie robocze pytanie, które może pomóc w oszacowaniu kosztu restrukturyzacji naszych "kredytów z nutką hazardu". Skoro banki odkupywały od nas pożyczone nam franki, to znaczy, że te franki znajdują się w ich posiadaniu. No bo po co by je od nas odkupywały?

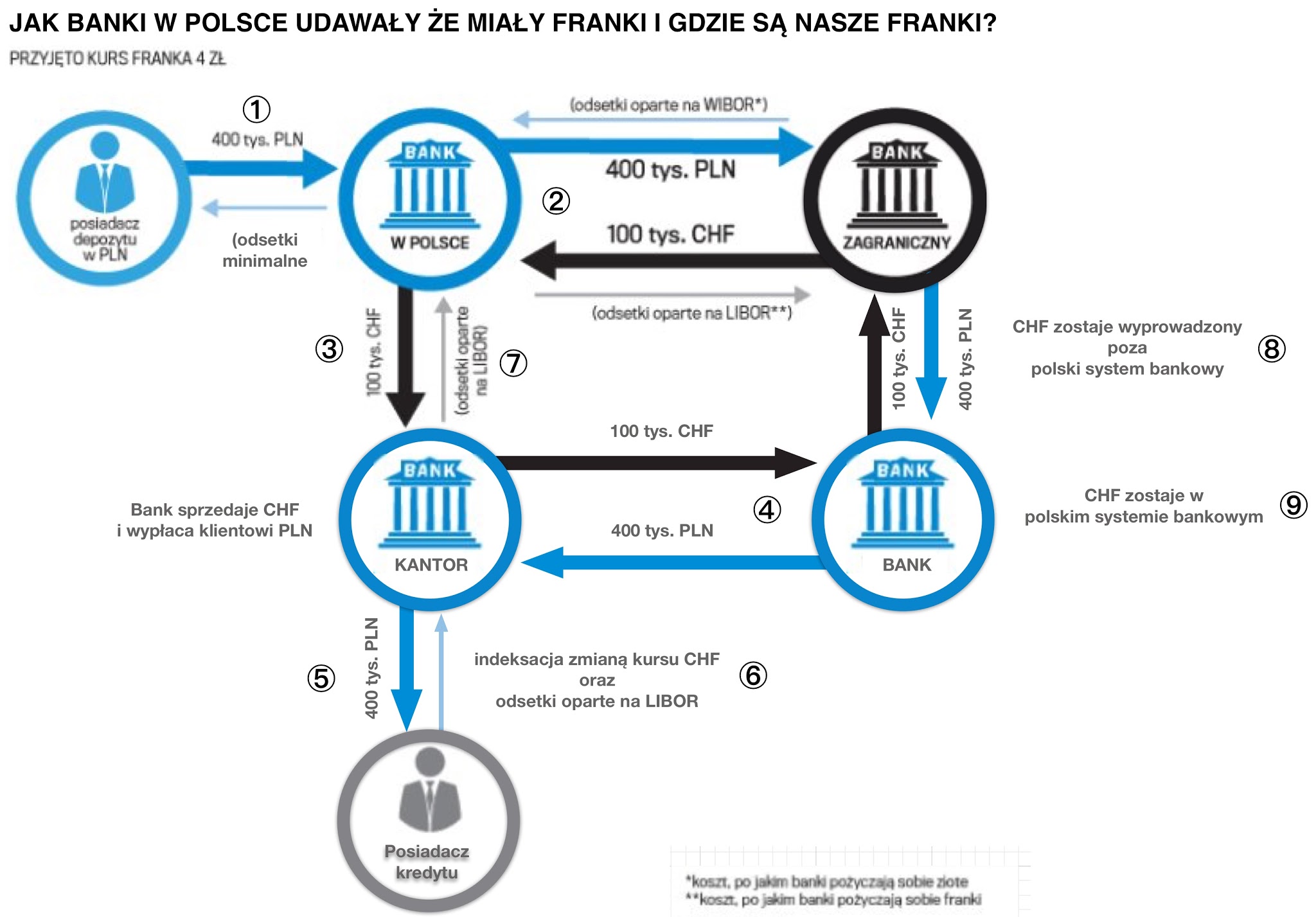

Do niniejszego felietonu załączony jest rysunek. Jest to poprawiona wersja niebieskiego rysunku opublikowanego w humorystycznym magazynie dla Polaków. Ufam, że nie złamałem praw autorskich i nie puści mnie ten wesoły magazyn z torbami. Do wesołego obrazka dodałem dwa elementy z którymi mieliśmy do czynienia - kantor oraz bank odkupujący franki; być może jest to ten sam bank co nam te franki pożyczał. Należy także zauważyć, że sekwencyjność operacji na diagramie jest całkowicie umowna. Bank nie działa sekwencyjnie. Bank to zapisy księgowe, w których strona Winien ma się zgadzać ze strona Ma i to zapewne tylko w dniu raportowym. Co się dzieje pomiędzy nikogo nie interesuje. Dodatkowo bilans uzupełnia się o dyrewatywy, które nie występują w księgach głównych, będąc przeniesione do zapisów pozabilansowych. W ten sposób nikt, kompletnie nikt, poza audytorem i konsultingiem, a już na pewno nie KNF, nie wie co i jak. System spina się zgodnie z zasadami raportowania MSSF, MSR39 i innymi, a jak tego dokonano to już tajemnica banku. Jako ciekawostkę podam, że MSR39 wprowadzono w naszym miłym kraju w 204 lub 2005 roku, czyli na początku akcji kredytowej. Hehe! Jestem pewien, że przez pierwsze lata żaden regulator nie miął pojęcia jak czytać bilansy banków.

Przypomnę, że księgo Enron i WorldCom także się zgadały a obie firmy były wydmuszkami. Zbliżają się Święte Wielkanocne. Czas wydmuszek i pisanek. Zadedykujmy te święta naszym finansowym wydmuszkom pokolorowanym przez audytorów. Włóżmy symboliczną pisankę wy wydmuszkę do koszyczka - niech oberwie woda święconą. Może jej to pomoże. Uwaga tylko na oczy! Kontakt z wodą święconą może spowodować eksplozję.

Wracając do diagramu, spójrzmy co się w tym przepływie dzieje:

1. bank pozyskuje depozyt. Załóżmy, że są są to oszczędności całego życia złożone przez emeryta,

2. bank te ciężko zarobione pieniądze wysyła za granicę w zamian biorąc CHF. Może wysłał je do banku niemieckiego, który zaraz upadanie? Nic to, to tyko kasa polskiego ciułacza, a w zamian bank dostaje CHF. To jest ważne,

3. bank podpisuje umowę kredytową na te CHF a sam przepuszcza przez kantor, uzyskując PLN. W ten sposób bank wziął PLN, zamienił na CHF, potem sprzedał CHF i uzyskał PLN.

4. kantor sprzedaje te nikomu nie potrzebne CHF i uzyskuje potrzebne kredytobiorcy PLN

5. Suma PLN zostaje przekazana kredytobiorcy, który kupuje sobie mieszkanie.

W ten oto sposób PLN został przerobiony na PLN. Genialne posunięcie! Prawie jak zupa z gwoździa! Cóź za kunszt finansowy! Prawdziwa finezja! A najlepsze jest to, że jak coś pójdzie źle to kto zapłaci? Zapłacą klienci banków ewentualnie podatnik. Nobel. Gwarantowany Nobel. Innego wyjścia nie widzę. Kropka.

Tutaj pojawia się pytanie, co robi z kapitałem bank, który odkupił CHF od kantora? Czy CHF pozostał w polskim systemie bankowym, co pokazuje punkt (9)? Czy też kapitał CHF został sprzedany innemu bankowi, który za CHF oddaje PLN (8)?

TEraz pospekuluję. Wydaje mi się CHF pozostał w polskim systemie bankowym. Może skupywały go największe banki, mające nadmiar depozytów PLN, którym było na rękę trzymanie części kapitału w CHF? Nie potrafię tego stwierdzić z całą stanowczością, ponieważ się na tym nie znam, jednak tego typu rozumowanie tłumaczyło by dlaczego część umów było indeksowana/waloryzowana, a część denominowana. Indeksowały te banki, które nie miały CHF, Natomiast banki posiadające twarde CHF, udzielały kredytów denominowanych. W innym wypadku nie wiedzę powodu dla którego używano by dwóch metod udzielania kredytów.

Najważniejsze jest jednak, że banki nigdy nie przekazały kredytobiorcom kapitałów CHF. A skoro tak to albo są one w ich posiadaniu, albo ten cały system zbudowano na gigantycznym oszustwie, za które nikt inny tylko banki są odpowiedzialne. A w tym swoim bazarowym przekręcie banki posłużyły się nami - ufnym ludem tubylczym, co myślał, że bank to instytucja zaufania publicznego. Ha! Cóż za lekcję przyszło nam od życia pobrać!

Ale jak to mawiali Rzymianie: "Nullum crimen sine lege". Tak więc czekajmy na ustawę obiecaną przez Prezydenta RP. Bez tej ustawy nie będzie winy. Bez tej ustawy majestat Rzeczypospolitej uzna, że wszystko jest ok.

Czekajmy, ale jednocześnie róbmy swoje. Szykujmy się intelektualnie do uderzenia. Jeżeli Państwo nas zostawi, musimy działać sami. Jeżeli Państwo uzna, że nie ma winy, my musimy wykazać tę winę przed sądami. I to zrobimy!

-Ryszard Styczyński

Szanowni Państwo, cieszę się bardzo, że ostatnimi czasy pojawiło się kilka artykułów na temat przepływów finansowych związanych z naszymi kredytami. Dla przykładu, magazyn humorystyczny opublikował tekst duetu iskierka&żarcik pokazujący jak banki przerabiały nasze depozyty PLN na kredyty CHF. Ten sam magazyn opublikował artykuł napisany przez przedstawiciela Polbank. Próbuję ten artykuł zrozumieć i skomentować; nie jest to jednak łatwe, gdyż

co prawda rozumiem z niego niewiele, ale wystarczające jest to, ze wprost z niego wynika, ze to machloja. Ciekawe czy KNF weźmie to pod uwagę przy przedstawianiu danych, o które prosił prezydent

Albo poprostu (jeśli to możliwe rozliczyć tylko jedną nogę swapa), tylko nasz bank dawał złotówki, tamtem nie udostępniał kapitału w CHF (bo i po co) i płacił tylko wibor za korzystanie z kapitalu.

Mój bank to raiffeisne, więc ma zagraniczną matkę, a moje umowa jest denomonowana

Moje pierwotne postrzeganie było takie, że bank robił swap'a za załóżmy 50% kapitału PLN. Drugie 50% tego kapitału pożyczał w ramach kredytów indeksowanych. W ten sposób 50% pożyczał na WIBOR, a 50% na LIBOR. I był do przodu. Ta wersja jest o tyle optymistyczna, że w takim razie (tka jak mówisz) CHF jest nadal w banku, a to oznacza, że restrukturyzacja nie wiąże się z żadnymi kosztami. Okres swap się kończy i kropka. PLN wracają, CHF wypływają. Kiedyś tak to rozumiałem, ale w wyniku kombinowania wszystko skomplikowałem.

1. Bank zawiera umowę z kredytobiorcą opartą na LIBORze.

2. W celu zapewnienia LIBORu zawiera umowy swapowe z bankiem zagranicznym.

3. Na mocy swapa daje, załóżmy, 400 000 zł, otrzymuje 200 000 CHF(mam na myśli 2008r.).

4. Kredytobiorca otrzymuje 400 000 zł, ale zostaje obciążony ryzykiem kursowym.

5. Wraz ze wzrostem kursu CHF bank musi dopłacać bankowi zagranicznemu kolejne złotówki. Złotówki te nie biorą się z powietrza, a z wyższych rat kredytowych. Przykładowo, jeżeli kurs CHF skoczył do 4 zł, bank musiał dopłacić drugie 400 000 zł.

6. Nadchodzi czas wygaśnięcia swapa. Bank zagraniczny otrzymuje z powrotem owe 200 000 CHF, których bank nikomu nie oddał "w międzyczasie". Bank z siedzibą w Polsce otrzymuje z powrotem wszystkie wpłacone pieniądze, czyli przy kursie 4 zł - 800 000 zł. Kredytobiorca nie otrzymuje z powrotem nic. I to jest ten szwindel, który jeszcze nie wyszedł na jaw, bo większość kredytów jest nadal zabezpieczona swapami.

7. O tym, że bank zarabia jednocześnie na WIBORze nie będę wspominał, bo to oczywiste.

8. Najlepsze w tym wszystkim, jeżeli chodzi o kredyty waloryzowane (indeksowane), że powodem uzależnienia kredytu od kursu CHF (załóżmy, że jest to rynkowym miernik wartości) jest utrzymanie siły nabywczej użyczonych czasowo PLN, a nie jakieś pokrycie kosztów operacji finansowych na walutach.

1) pierwsze umowa swapowa jest na 400tys PLN/200tys CHF, rozumiem, że jest zawierana na okres paru miesięcy (roku?). Pytanie co nasz bank robi z tymi CHFami? zamienia na PLN w swoim kantorze? wtedy CHF faktycznie zostają w banku, jeśli w "kantorze" nie ma tylu PLN (bo bank właśnie zamroził 400tyś pln w swapie), żeby zamienić te CHFy z powrotem na PLN, wtedy musi je fucktycznie sprzedać na rynku międzybankowym - w polsce? za granicą? za granicą wątpię, żeby mieli takie ilości PLN (no chyba że ze swapa, którego właśnie podpisali, ale to już zupełny nonsens ;) ), żeby nam zafundować taką akcję kredytową, więc zapewne jest to bank rodzimy, ale z poziomu naszego banku jest to chwilowo nie istotne. Anyway, jeśli nasz bank naprawdę odsprzedała te CHFy, żeby mieć na powrót złotówki (jakkolwiek jest to idiotyczne*), to rozumiem, że teraz musi ilość CHFy za swapa ponownie zdobyć, bo umowa się kończy, i do banku zagranicznego musi znowu trafić 200tys CHF, a polski dostaje 400tysPLN; Licząc, że CHF skoczył w tym czasie do 3PLN, a nasz bank rzeczywiście nie ma już tych CHFów, to musi je znowu kupić, tym razem za 600tys PLN, więc strata powiedzmy jest 200tys (bo 400 wróciło). Licząc że w ciągu pierwszej umowy swapowej jest to w ogóle możliwe, żeby nastąpił taki skok waluty, ale zakładam najgorsze jak KNF :)

2) drugą umowę SWAPową podpisują już nie na 200tyś CHF (bo część kredytobiorca spłacił?), tylko dajmy na to na 190tys CHF, ale że CHF już kosztuje 3pln, więc umowa swap jest 570pln/190chf, ale różnica jest taka, że bank już nie potrzebuje tych CHFów zamieniać na PLN, bo kredyty zostały już udzielone i bank już się nie musiał ich pozbyć, w celu udzielenia nam kredytu. więc se te CHFy mogą przeziomować w banku do końca umowy swapowej, a nasz bank potrzebuje tej umowy swap wyłącznie do zabezpieczenia oprocentowania WIBOR-LIBOR. Rozumiem, że bank potrzebuje teraz więcej złotówek do zabezpieczenia umowy na te 190tys CHF, ale one pod koniec umowy wrócą do naszego banku, a bank odda przezimowane CHFy! tak jak napisał mec. Orski.

i tak z każdą kolejną odnowioną umową! może i potrzebują przy skoku CHF, więcej PLN do zabezpieczenia, ale te PLN wracają do banku!

Jedyny kontrakt, na którym bank rzeczywiście mógł być stratny, to ten pierwszy, kiedy się musiał CHFów (potencjalnie) pozbyć, żeby za nie kupić PLN na nasz kredyt. Kolejne umowy to tylko zabezpieczenie oprocentowania wibor-libor.

Myślę, że bank powinien wykazać ile na mój kredyt wydał PLN na odkupienie chfów w pierwszej umowie swapowej i te koszty poniosę - odkupu pozyskanych rzekomo dla mnie CHFów. I teraz mówie do banku, zeby już nie odnawiał umowy swapowej na mój kredy, bo sama chcę płacić po prostu WIBOR. A że po podliczeniu dotychczasowych kosztów, wychodzi na to, że jedyną stratę w stosunku do klasycznego kredytu PLN, jaką potencjalnie miał nasz bank, to odsprzedaż CHFów z pierwszej umowy i ich ponowny zakup po zakończeniu tej umpwy.

Myślę, że dlatego Jakubowski powiedział rok temu, że powinniśmy się przestać wygłupiać i rozliczyć te kredyty jakby od początku były w PLN+wibor.

* ta operacja jest idiotyczna tylko z naszego punktu widzenia, ale jeśli założyć, że pierwsza była kura, tzn pierwsze narodziła się potrzeba pozyskania PLN przez zagraniczny bank, który chciał lokować je w obligacjach itp, to taka manipulacja staja się mniej idiotyczne

odkupic, czy nie?

Czy banki rzeczywiści dopłacały złotówki, tego nie wiem. Przyjmuję za dobrą monetę to co ujawnił trader z Reiffeisena. Mi już to wystarczy, aby stwierdzić, że to oszustwo w skali makro. Być może było jeszcze gorzej. Ale szkoda mi czasu na rozwikływanie sedna tej operacji. Mi wystarcza to co powiedział ów bankster. Z punktu widzenia prawnych argumentów, jakimi dysponujemy, to i tak nie ma wielkiego znaczenia. Ważne tylko, aby sądowi z grubsza naświetlić obraz celem uświadomienia mu, że to wcale nie jest tak, że banki poniosą gigantyczne straty wskutek "odfrankowienia" kredytów.

A po co miałyby sprzedawać te CHF, aby uzyskać PLN? Banki "polskie" o złotówki nie muszą się martwić. Gdyby banki sprzedały owe CHF, to byłoby to tak rażące naruszenie wszelkich wymogów ostrożnościowych, że nawet KNF by się za nich wziął.

Nie wykluczam, ale to już przekracza moją wiedzę, więc się nie wypowiadam. O to pewnie należałoby się dopytać audytorów banków.

Pytanie, co z tego wynika i kto zyskał , a kto stracił. Spróbuję na to odpowiedzieć.

Otóż, jak to zwykle bywa , zyskały banki, a stracili klienci. Banki zagraniczne, do 2009 roku, zarabiały na różnicy kursowej z tych opcji walutowych, oraz inwestując przy tym w polskie papiery wartościowe. W tym czasie polskie banki traciły na tych opcjach walutowych, ale mało, gdyż to była powolna wspinaczka złotego, a zarabiały na normalnej marży kredytowej. Miały jednocześnie perspektywę dużych zysków, bo jasne było dla nich , że złoty jest przewartościowany. Po tym krachu finansowym z 2008, co prawda nie zarobiły już na swapach (może niektóre zdążyły), ale za to "zarobiły" na umoczonych w CHF klientach.

Banki zagraniczne natomiast, nie udzielały już swapów, żeby nie tracić, tylko pożyczki CHF, zarabiały więc na małej marży, ale nie otrzymując w zamian PLN. Bank w Polsce zaczął zarabiać dobrze na różnicy kursowej: bo ryzyko kursowe było przerzucone na klientów. Zaznaczam - nie zarabiał na swapach, ale na tym, że to klienci przynosili co miesiąc więcej do banku PLN. Zabezpieczeniem pozostałej do spłaty kwoty kapitału w CHF były pożyczki, krótko i średnio terminowe. To był okres bardzo wysokich marż na nowe kredyty w CHF, bo koszt tej pożyczki był przerzucany na klienta. To jest też okres, w którym tzw. stary portfel CHF, np. mBanku, miał nieobniżane oprocentowanie, pomimo spadku LIBORU. To z powodu tych pożyczek na rynku międzybankowym, co bank skrzętnie próbował ukryć (na marginesie, nie jest to przedmiotem troski klienta, skąd bank bierze franki).

Po tym okresie kiedy CHF się już ustabilizował na górnych pułapach ~3.5 PLN, wróciły częściowo swapy. W tym czasie zablokowano akcję kredytową we frankach. Nie dlatego, żeby chronić klientów, ale dlatego, że jest prawdobodobne osłabianie franka, na czym polskie banki mogłyby zacząć znowu tracić, jak przed 2008 rokiem. Pozdrawiam.

Aby to wyjaśnić posłużę się przykładem banku, który ma tylko dwóch klientów. Jeden jest deponentem kwoty 400 tys. PLN, drugi chce kredyt indeksowany do CHF na tą kwotę PLN. Otóż, bank taki załatwia finansowanie tych franków , załóżmy po kursie 2 PLN od instytucji zagranicznej, swapując z nią (wymieniając się) , swój depozyt 400 tys PLN na 200 tys. CHF. Te franki nie sprzedaje , bo musi je trzymać. Natomiast udziela kredytu drugiej osobie, na kwotę 200 tys. CHF, zapisując jej na koncie prywatnym (kredytowym), kwotę 400 tys. PLN. (pomijam spready, dla uproszczenia). Z tego konta kredytowego kwota ta jest przelewana do dewelopera np. i trafia do obiegu gospodarczego.

Po krótkim czasie przychodzi pierwszy klient banku i wypłaca swoje 400 tys. PLN , bo to jego, kupijąc mieszkanie za swoje, bez kredytu.

Widzimy, że w gospodarce krąży już 800 tys. PLN, a pierwszy klient przyniósł tylko 400 tys. PLN. Drugie tyle zostało wirtualnie stworzone przez bank. Natomiast depozyt został przesłany bankowi zagranicznemu. A więc nawet 1200 tys. PLN jest w obiegu.

Ponieważ w ten sposób zwiększyła się podaż pieniądza skierowanego do branży budowlanej, no to mieliśmy ogromną inflancję na rynku mieszkaniowm (ok.300 %).

To jest właśnie kreowanie pieniądza, czyli tworzenie go z powietrza . Gdybyśmy to my stworzyli tyle gotówki, to idziemy z wykręconymi rękami do więzienia. Natomiast prywatne banki robią to często i gęsto, przy każdej prawie pożyczce, kredycie i pobierają od tak skrojonych pieniędzy oprocentowanie!.

Pamiętajcie to pańswo i przestańcie przywiązywać nadmiernej wagi do depozytów.

"Gdyby ludzie wiedzieli, jak działa system bankowy, jutro byłaby rewolucja". Bankowcy więdzą, ale ludzie tego nie wiedzą.

Więcej o tym na www.positivemoney.org

Może czas wrócić do tamtego projektu?"

chyba czas by parę osób poszło siedzieć - a propos - wróciłam tydzień temu z Islandii - co za piękny kraj!

Ja się będziemy bawić w kotka i myszkę i udawać, że umowy są właściwie ok, a jedyny problem stanowi kurs CHF, to teraz możemy o tej rachunkowości do śmierci deliberować: jak sobie poradzić z księgowaniem, żeby nikomu nie spadł włos z głowy, bo przecież nikt nie jest temu winien i musimy wspólnie znaleźć rozwiązanie by wyjść z tego impasu wszyscy cali.

Więc teraz po zaliczeniu fakultetu z prawa bankowego na Podziemnym Uniwersytecie Bankowości (PUB) zaczniemy fakultet "RAchunki Bankowe na UNiwersytecie EKonomicznym" (akronim RABUNEK). Z taką wiedzą po rewolcie powinni frankowiczów zatrudnić w banku na stanowiskach decyzyjnych ;))

Czy na serio można brać deklarację, że banki w swoich kasach i kantorach sprzedały franki za 128.8 miliarda PLN (80% z 161 mld. ogółu kredytów walutowych) na przestrzeni tych lat ? I ja mam w to uwierzyć ? Kto niby miał kupować te franki w kasach i zapłacić za nie 128.8 mld PLN? Czy te zagraniczne podmioty, które uczestniczyły w tych swapach ? One nie, gdyż środki w PLNach sobie zapewniły. To jest doprawdy dziwne, żeby możliwa była sprzedaż takiej ilości CHF w obrocie kasowym. Ale może się nie znam.

Sądze, że NBP zrobił generalizację i sprowdził wszystkie banki do jednego mianownika. W praktyce wykres II. w ramce 4.1.2 pokazuje, że ilość aktywów i pasywów w CHF jest znacznie różna , w porównaniu z innymi walutami, co pokazuje, że nie wszystkie pozycje pasywne zostały wyprzedane na PLNy.

Ciężko mi to też analizować, ale sądze, że do roku 2008 zarysowywało się to zjawisko częściej, że banki wyprzedawały swoje CHF pozyskane w SWAPach , niż po roku 2009. Uzasadnię to tym, że kierowały się chęcią powstrzymania strat wynikających z aprecjacji złotego, które by zaistniały w trakcie obowiązywania kontraktu SWAPowego, gdyby nie sprzedały tej waluty. Natomiast po 2009 roku, po pierwsze ilość tego typu transakcji spadła na jakiś czas do zera. a po drugie nie było zasadne sprzedawanie drożejącej waluty, żeby na tym tracić, będąc zmuszonym ją odkupić w terminie późniejszym.

Tak, można powiedzieć za NBP, że sprzedanie tej waluty po zawarciu kontraktu CIRS , uniezależniało wynik banku od wachań kursowych , ale też pozbawiało potencjalnych zysków wynikających z deprecjacji złotego. Który bank więc to robił , po 2009 roku ? Te banki, które to zrobiły, poniosą stratę na deprecjacji złotego w momencie , w którym muszą oddać franki instytucji zagranicznej. Przychód z kredytów jest rozłożony w czasie i jest to zysk planowany, nie zrealizowany, więc banki te są same sobie winne, że nie trzymały pozycji zabezpieczającej w formie walutowej.

Całość pokazuje tylko tyle, że banki wciągnęły kredytobiorców w wielką grę finansową, której reguł im nie przedstawiono i że te produkty , zwane kredytami, za wiele z nimi wspólnego nie miały. Tak na prawdę, w imieniu klientów zawierano kontrakty terminowe na walutę . Całkowicie przy tym pomijając kwestie zabezpieczenia klienta przed skokami kursu, natomiast dbając o zabezpieczenie enigmatycznego bilansu pasywów i aktywów w walucie PLN. To jest działalność podejrzana i jeśli NBP twierdzi, że nie chodzi tutaj o zyski kursowe banków, to szukałbym jej sensu gdzieś indziej, o czym pisałem we wcześniejszych wpisach.

Pozdrawiam.

Sprzedawać co prawda mogły, bo te CIRSy wiążą się z fizycznym przepływem środków w obie strony, więc dysponowały w tym wypadku frankami. (W przypadku opcji walutowych tych przepływów nie ma ). Ale nie mówmy, że sprzedawały po to, żeby bilansować pasywa z aktywami.

Sądzę, że chodzi tutaj o przykrycie faktu, że banki jednak zarabiają, albo tracą na różnicach kursowych.

Czy pamiętacie państwo tajemnicze wypowiedzenia umów kredytowych na tzw kursowej górce CHF ? Czyli w krytycznych momentach. Tak, bankom zależy, abyśmy spłacali po jak największym kursie. Nikt mi jeszcze nie udowodnił, że jest inaczej. A widzę, że się starają.