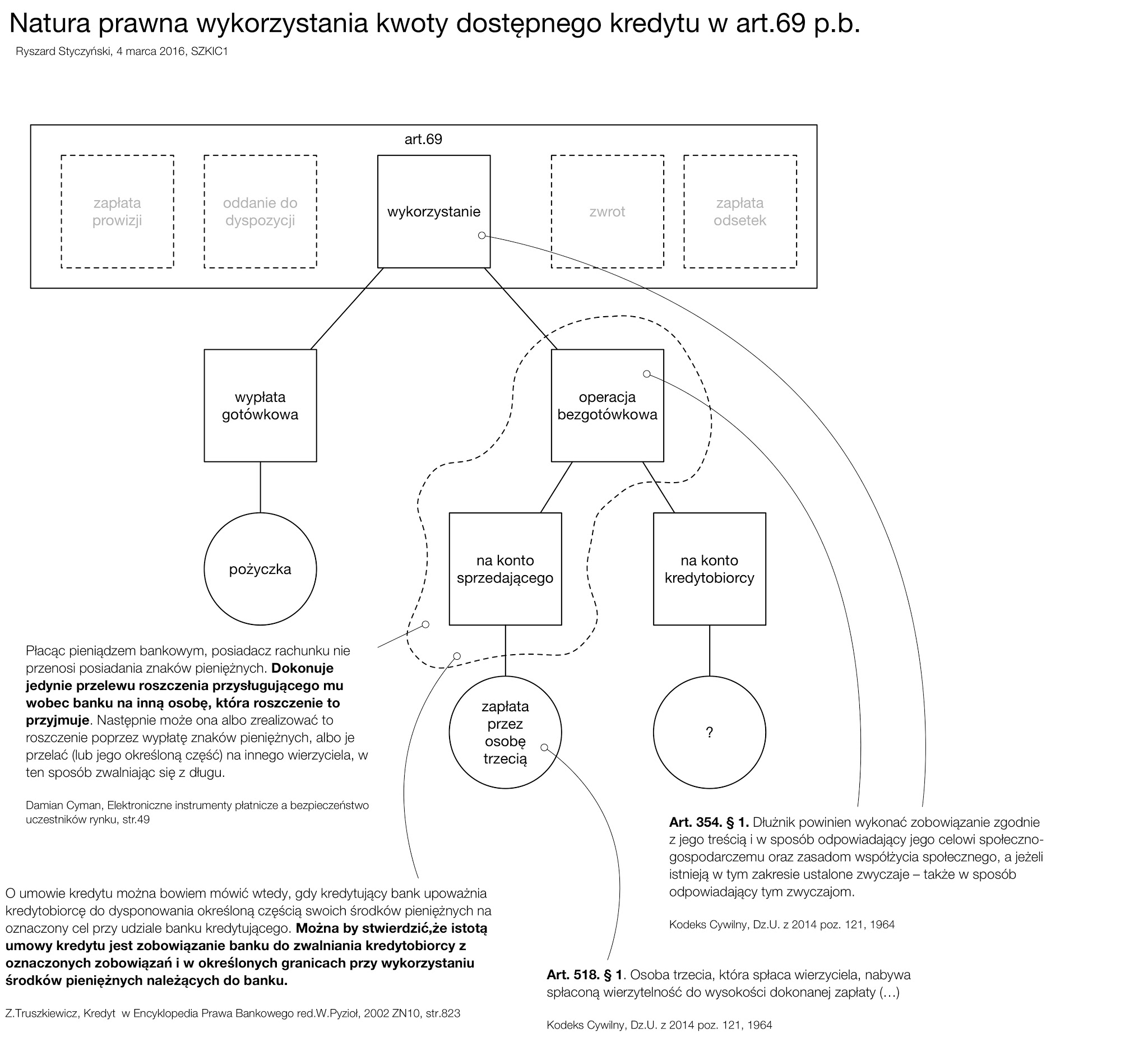

Nasze kredyty od strony prawnej podlegają pod art.518 k.c.

Pieniądze za kupowane mieszkania bank zapłacił bezpośrednio sprzedawcy, pokrywając nasz dług względem sprzedającego. W tym procesie, od strony prawnej, ani przez chwilę nie byliśmy właścicielem wykorzystywanych pieniędzy. Nasza dyspozycja polegała na wydaniu bankowi polecenia przelewu.

Poparcie tej tezy znalazłem w literaturze. Piszą o tym Cyman (Elektroniczne instrumenty płatnicze a bezpieczeństwo uczestników rynku, str.49) oraz Truszkiewicz (Kredyt w: Encyklopedia Prawa Bankowego red.W.Pyzioł, 2002 ZN10, str.823).

Wierzytelność będąca skutkiem sprzedaży nie podlega waloryzacji umownej. Wierzytelność ta jest bezpośrednią konsekwencją zapłaty ceny za kupowane mieszkanie. Bank ma prawo pobrać odsetki za opóźnienie, jednak nie ma prawa zastosować waloryzacji umownej.

Ufam, że jest to dodatkowy argument który przekazany w ręce naszych prawników da im możliwość wykazania bezwzględnego obowiązywania zasady nominalizmu w zakresie zwrotu kwoty wykorzystanego kredytu.

Nasze kredyty od strony prawnej podlegają pod art.518 k.c. Pieniądze za kupowane mieszkania bank zapłacił bezpośrednio sprzedawcy, pokrywając nasz dług względem sprzedającego. W tym procesie, od strony prawnej, ani przez chwilę nie byliśmy właścicielem wykorzystywanych pieniędzy. Nasza dyspozycja polegała na wydaniu bankowi polecenia przelewu. Poparcie tej tezy znalazłem w literaturze. Piszą o tym Cyman (Elektroniczne instrumenty płatnicze a