Tekst jest komentarzem do linkowanego artykułu Pana Czabańskiego. Z uwagi na rozmiar, nie zmieścił się pod macierzystą stroną.

Panie Jacku,

podstawą tego wszystkiego jest niezgodne z prawem użycie art.358-1 ust.2 do prowadzenia kursu waluty obcej jako czynnika wyceniającego umowę. Jest to ominięcie zasady walutowości. Banki przy pomocy nielegalnych sztuczek ominęły zasadę walutowości dostarczając pozornie umowę denominowaną z polskim złotym, z jednocześnie wyliczanym świadczeniem zwrotnym przy pomocy skomplikowanych przeliczników. Banki oparły przeliczanie innego niż pieniądz miernika wartości (tutaj kurs waluty obcej) na art.358-1 ust.2 - klauzuli towarowej. Klauzula ta ma swoje korzenie w starożytności i jest opisana przez rzymskiego prawnika Ulpian'a a jest znana jako "contractus mohatrae"

>>>Poprosiłeś mnie, abym pożyczył ci pieniądze. Ponieważ ich nie miałem, dałem ci misę lub bryłę złota, abyś ją sprzedał i użył pieniądze. Jeśli sprzedasz, sądzę, że doszło do pożyczenia pieniędzy.<<< [Ulpian (170-223) , komentarzu do Edyktu]

Ciekaw jestem kto z komentatorów sytuacji wie że tego typu operacje były wykonywane już w starożytnym Rzymie? Czy Pan, Panie Jacku, dotarł do Ulpian'a? Przepraszam za to pytanie. Ale daliśmy się nabrać na numer, który na 1800lat ;)

RSSO i inne dziwne kwestie są konsekwencją powyższej machinacji. W jaki sposób bank miał podać prawidłowe szacunki oprocentowania? Nie mógł, po nie znał przyszłego kursu waluty którą posłużono się do przeliczeń. Dlaczego wszyscy udajemy że to umowy walutowe tylko jakoś tak źle wykonane. To są umowy złotowe ze źle zastosowana klauzulą towarową art.358-1 ust.2. A zrobiono tą aby ominąć zasadę walutowości i pobrać zyski wynikające z mnożenia kapitału. Banki twierdzą że są to umowy walutowe - jak inaczej to nazwać niż pogwałcenie walutowości obowiązującej bezwzględnie przed 2009 rokiem? Nie ma na to innej nazwy niż pogwałcenie prawa i to w bardzo poważnym miejscu.

Dodam że art.358-1 ust.5 zabrania stosowania art.358-1 ust.2 jeżeli świadczenie pieniężne jest regulowane w inny sposób. U mowie kredytu jest ono regulowane zmiennymi odsetkami. Opis podobnej sytuacji jest tutaj: I PZP 5-95. Jeżeli bank powie że waluta to inny niż pieniądz (polski) miernik wartości, to spytajmy się dlaczego w takim razie dlatego innego niż pieniądz miernika wartości zastosował oprocentowanie zdefiniowane na poziomie umowy o kredyt - oprocentowanie będące elementem części umowy opisującej działania na pieniądzu polskim. Zgodnie z prawem odsetek pieniężnych nie można stosować do nie pieniędzy. Nie będę poruszał czy "miernik wartości" zastosowany do wycenienia umów był zgodny z celem kredytu? Kredyt jest specjalną umową w której bank daje kapitał na określony cel. Jeżeli bank powie że to oprocentowanie jest dobra dla waluty helweckiej wy przyznaje się do złamania zasady walutowości. Prawa bezwzględnego przed 2009 rokiem.

Dodatkowo art.358-1 ust.2 nie można stosować do świadczenia zwrotnego - w kredycie świadczenie zwrotne polega na zwrocie użyczonej rzeczy jaką jest pieniądz. To jest zasada nominalizmu dodatkowo podkreślona literalnie w art.69. Umowa kredytu mówi o zwrocie kwoty wykorzystanego kredytu - zgodnie z naturą zobowiązania jest to kwota którą kredytobiorca otrzymał. Kapitał umowy nie podlega zmianie. Jest to najświętsza zasada sięgająca czasów starożytnych. Art.69 p.b. to odpowiednik "Commodatum" - użyczenia. I nie są to przypuszczenia, dywagacje, Samcikowe szukanie Yeti - są to fakty prawnicze. Zgodnie z prawem jest to kwota PLN która dostaliśmy a nie wartość waluty użytej do obsługi transakcji. Parafrazując Ulpian'a:

>>>Poprosiłeś mnie, abym pożyczył ci pieniądze szwajcarskie. Ponieważ ich nie miałem, dałem ci polskie złote, abyś je sprzedał i użył pieniądze szwajcarskie. Jeśli sprzedasz, sądzę, że doszło do pożyczenia pieniędzy szwajcarskich.<<<

Ufam, że widzi Pan na czym polega ta machinacja.

Apeluję abyśmy spojrzeli na podstawy prawa - jego fundamenty. Na tej podstawie możemy dochodzić swoich praw w sposób prosty.

Z drugiej strony jeżeli politycy chcą wykazać że to umowy walutowe tylko nieładnie wykonane to znaczy że chcą zatrzymać księgowe zyski z faktu wprowadzenia tego bałaganu. Naszym kosztem. Kosztem Polaków. Jeżeli nie wykażemy absolutnej nielegalności umów nienazwanych które z nami zawarto, banki zagraniczne będą mogły uprawiać czarny PR. Będą mogły podawać Polskę do sądów. Może nawet obniżyć "rating" przez co staniemy się gorszym partnerem gospodarczym.

Inne działania, są działaniami na poziomie pewnego redaktora, co to franków szukał i nawet domyślał się że je znalazł. Obudźmy się! Ulpian patrzy na nas z raju i śmieje się jacy to głupi jesteśmy. Jak to dajemy się wodzić za nosy tym co poczytali troszkę o finansach. Nie jesteśmy narodem, który można wodzić za nos, ale w XXI musimy to wykazać używając argumentów - konkretów. Najlepiej tak prostych aby każdy prawnik znający księgę zobowiązań je rozumiał. Dodam tylko że pożyczka art.720 k.c. to prawie dokładna kopia rzymskiego "Mutuum", a kredyt art.69 p.b. to rodzaj "Commodatum". To ma >1800lat Obudźmy się!

-Ryszard Styczyński

PS. Nie zgadzam się także z pomysłami "korzystania z kapitału przez wiele lat za darmo". Nie! To jest ostateczność. W wyniku negocjacji z bankami, banki muszą same przewalutować, poprosić klienta o możliwość przewalutowania po cenie z dnia zawarcia umowy - i to ceni zakupu (tej niższej). I na tej podstawie zmienić umowę na umowę nazwaną KREDYT p.b. tak abyśmy mogli nadal korzystać z kwoty udzielonego kredyty i ją uczciwie spłacać. Nie jesteśmy narodem złodziei i cwaniaków - jesteśmy uczciwym narodem z 1000 letnią historią. Każdy kto namawia do zniżenie się do poziomu banków robi źle, namawiając do nieuczciwości.

Jeżeli jednak banki po przedstawieniu bezwzględnych argumentów prawniczych (nie hipotetycznych tylko bezwzględnych) nie będą chciały zrobić co powinny, wtedy należy umowy unieważniać - i to maszynowo. Sądy powinny dostać specjalne uprawnienia typu sądów 24 godzinnych.

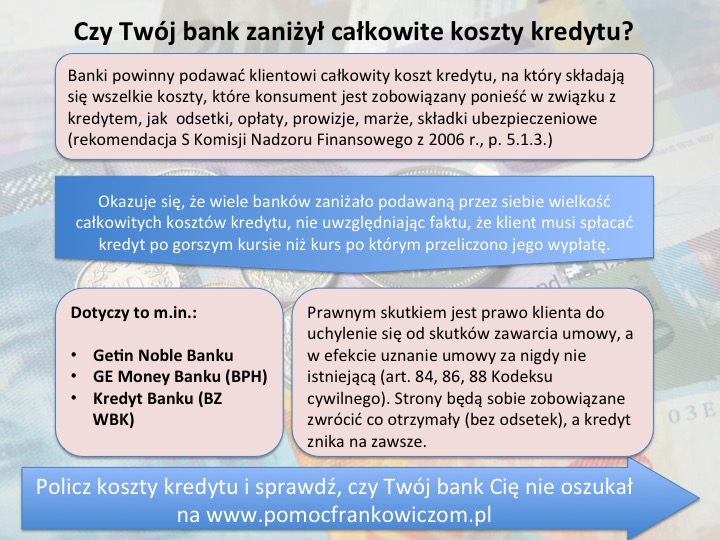

Banki zaniżały wielkość całkowitych kosztów kredytu! | Pomoc Frankowiczom