CZYTANIE PRAWA

CZĘŚĆ I

****

Szanowni Państwo,

znaleźliśmy się w sytuacji, w której musimy umieć czytać przepisy prawa. Ślepa ufność że inni wykonają za nas pracę doprowadziła nas do miejsca w którym się aktualnie znajdujemy. Aby się z tego wyrwać musimy wziąć sprawy w swoje ręce i zacząć czytać dotyczące nas ustawy. Podstawą jest kodeks cywilny i jego księga zobowiązań. Nie zachęcam do samodzielnego stosowania prawa. Od przygotowania argumentacji procesowej i jej przeprowadzenia są adwokaci. Z naszej strony powinniśmy pomóc adwokatom w rozpoznaniu tematu. Tematu który jest bardzo skomplikowany.

Aby odczytać kodeks cywilny i odkryć spisane w nim prawa należy ten kodeks przeczytać. Brzmi to niezgrabnie, ale jest to prawdą - kodeks należy przeczytać najlepiej w wydaniu drukowanym, tak aby nasz mózg poznał nie tylko pojedyncze paragrafy, ale zobaczył je w kontekście sąsiadujących przepisów.

Często w komentarzach i orzeczeniach widzę że prawnicy cytują wyrwane z kontekstu stwierdzenia, czerpiąc je zapewne z systemów elektronicznego dostępu do źródeł prawnych. Należy uważać aby nie popełniać tego błędu.

Po pierwszym czytaniu, należy się zastanowić czy rozumiemy słowa, wypisać te niezrozumiałe i poszukać znaczenia. Następnie zrobić to samo ze zlepkami słów. Należy być bardzo ostrożnym aby nie ulegać złudzeniom i weryfikować oczywiste oczywistości - tak zwane założenia (vide Mucha Arystotelesa). W mojej profesji założenie nazywane z angielska assume rozwijamy jako "ass-you-me" [4]. Bądźmy ostrożni czytając prawo, aby nie dać zrobić z siebie głupców. To że prawnik strony przeciwnej odczytuje prawo w dziwny sposób jest jego prawem i profesją. Proszę pamiętać że prawnicy bronią morderców udowadniając że są aniołami. Prawnik jest od tego aby reprezentować interesy klienta, z każdej ze stron sporu będzie to samo omawiał odwrotnie - na swoją korzyść. Sąd jest od tego aby interpretacje prawa i faktów oraz racje stron rozważyć.

Czytając prawo, bardzo dobrym krokiem jest sięgnięcie do opisów prawa rzymskiego, które jest znaczącą podstawą naszego systemu prawnego. Polski kodeks cywilny nie jest kopią rzymskich praw, ale jest na nich dosyć solidnie osadzony z dodatkiem praw greckich oraz germańskich [1]. Dobrze także zaopatrzyć się w podręcznik prawoznawstwa; wystarczający jest “Wstęp do prawoznawstwa” prof.Lecha Morawskiego - kilkadziesiąt stron instrukcji jak postępować czytając ustawy.

Z tym podstawowym rozeznaniem można zacząć czytać komentarze do prawa autorstwa ekspertów oraz artykuły prasowe, komentarze dziennikarskie i blogi lub notatki studentów prawa. Kolejność inna jest szkodliwa i niebezpieczna. Niestety Mucha Arystotelesa daje się we znaki, tym bardziej w dobie internetu, gdy jedną z podstawowych technik jest szybkie i pobieżne poznawanie wiedzy oraz bazowanie na niskiej jakości źródłach dostępnych w sieci. Bardzo proszę uważać na opisy w internecie - duża ich część to kompletne bzdury pisane na zasadzie kopiowania przez studentów prawa. Należy się tymi materiałami wspierać, szczególnie mając takie narzędzie jak google, ale należy być podwójnie czujnym, traktując je jak zapiski o bardzo niskim zaufaniu. To samo tyczy się moich tekstów. Jest to moja opinia, zbudowana na bazie moich studiów tematu. Moje uwagi należy jednak skonfrontować z prawnikiem. Ufam, że wspólnie doprowadzimy do tego, że nie będą to tylko dywagacje, ale potwierdzone przez kolejne sprawy sądowe interpretacje.

Od pewnego czasu borykam się ze zrozumieniem bardzo podstawowej rzeczy - czym jest zobowiązanie oraz świadczenie - dwa podstawowe słowa używane w kodeksie cywilnym. Są one tak podstawowe, że nie natrafiłem na źródła tłumaczące te podstawy w sposób dla mnie zrozumiały. Materiały akademickie używają określeń kodeksu cywilnego z ew. przestawionym szykiem słów w zdaniach. Wychodzi z tego że źródłem zobowiązania jest stosunek prawny, orzeczenie sądu, akt administracyjny, oraz przestępstwo. Zobowiązania składają się z jednego lub więcej świadczeń, a świadczenie polega na czynieniu lub zaniechaniu. Jestem pewien, że jest to definicja doskonała, ale nie dla amatora. Czytam i nie rozumiem. Aby z tego wybrnąć przygotowałem model pokazujący powyższe zagadnienie w kontekście naszych trosk - umowy cywilno prawnej zawartej z bankiem.

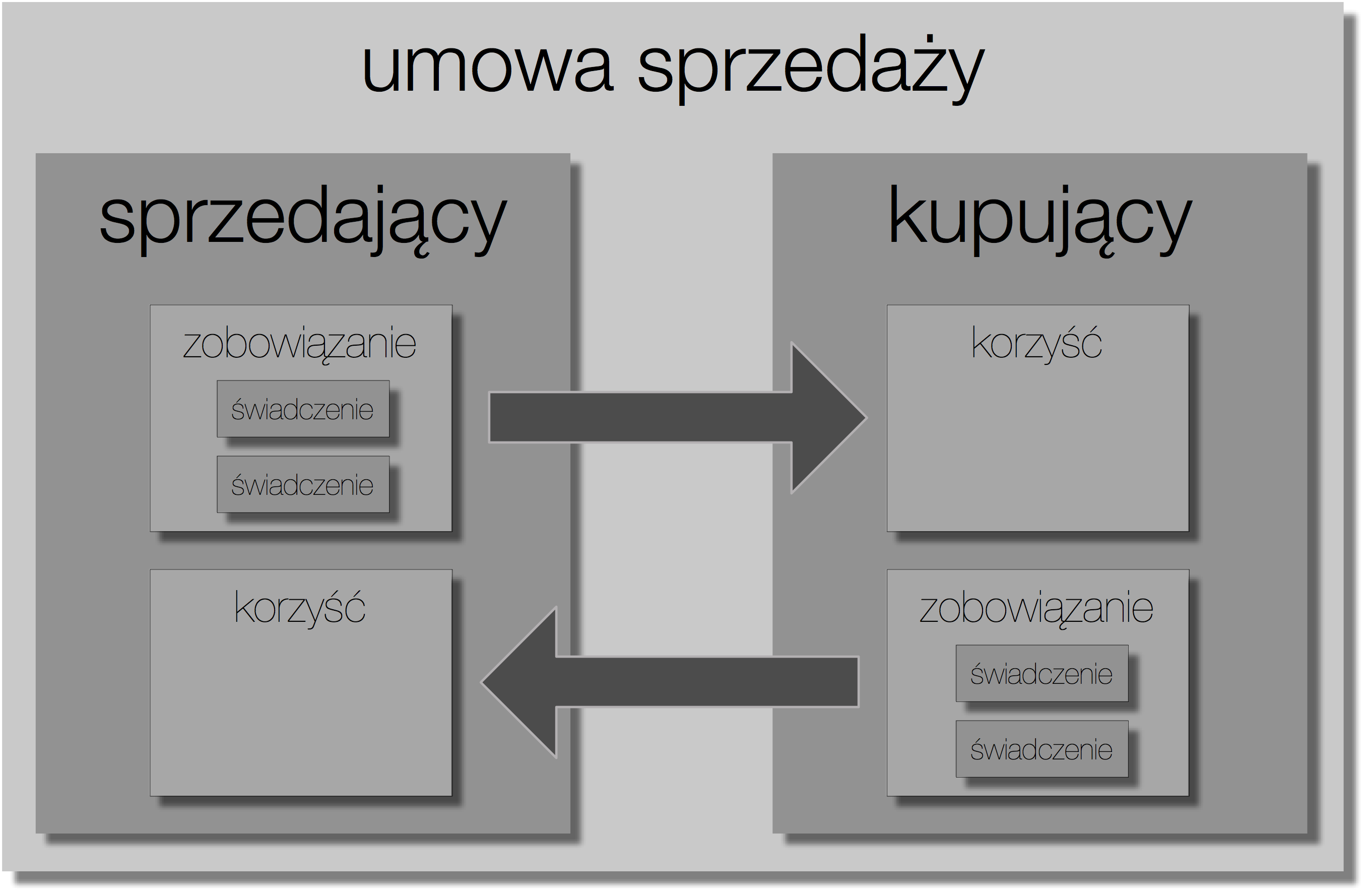

Aby jednak dojść do tego modelu spójrzmy na początku jak wygląda umowa sprzedaży - najbardziej intuicyjna umowa z którą mamy do czynienia w życiu. Umowa opisana jest art.535 kodeksu cywilnego.

Art. 535.

Przez umowę sprzedaży sprzedawca zobowiązuje się przenieść na kupującego własność rzeczy i wydać mu rzecz, a kupujący zobowiązuje się rzecz odebrać i zapłacić sprzedawcy cenę.

Wydaje się że powyższe jest zgodne z naszą intuicją i doświadczeniem. Podczas zakupu towaru dokonujemy działania prawnego dwustronnie zobowiązującego i wzajemnego. Obie strony, przystępując do sprzedaży, zobowiązują się do działań: sprzedający do sprzedaży a kupujący do zapłaty. W ramach stosunku prawnego powstają dwa zobowiązania. Rzymianie nazywali to węzłami prawnymi łac. vinculum iuris. Kupujący wiąże się węzłem zobowiązania ze sprzedającym i vice versa.

Aby rozwiązać węzeł - wywiązać się z danego słowa, należy dokonać świadczenia doprowadzającego do wypełnienia obietnicy. Sprzedający udostępni towar i dostarczy go pod wskazany adres, kupujący natomiast towar odbierze, zapłaci zań, oraz wystawi referencję. Obie strony umowy sprzedaży zobowiązują się do działania oraz świadczą sobie nawzajem korzyści. Tego typu umowa jest umowa dwustronnie zobowiązującą oraz umową wzajemną.

<<Diagram 1. Model umowy sprzedaży>>

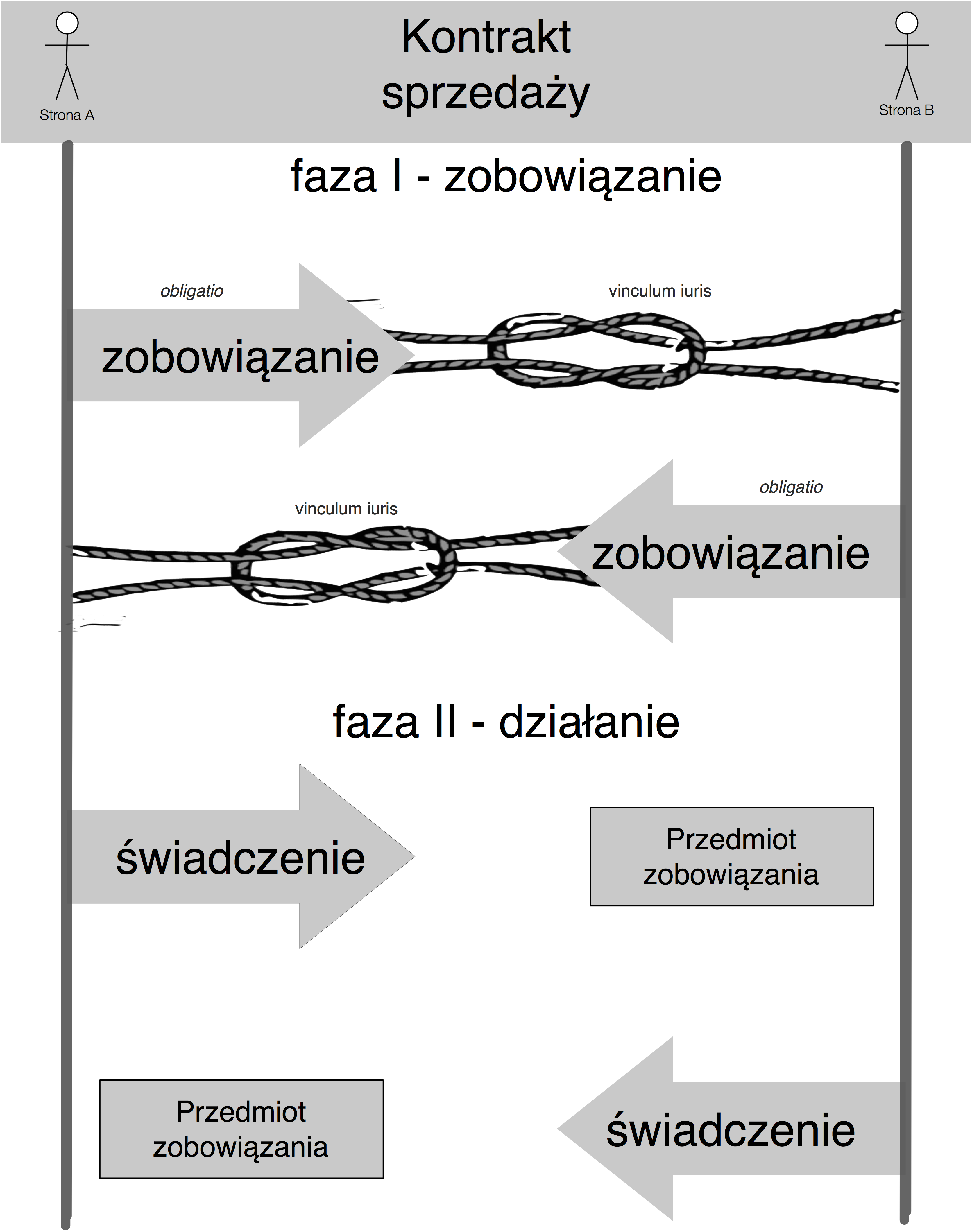

Umowa cywilno-prawna według polskiego systemu prawnego składa się z dwóch faz - zobowiązania się do działania oraz wypełnienia obietnicy.

Podsumowując umowa składa się ze zobowiązań - obietnic danych przez każdą ze stron umowy, a wywiązanie się z obietnic realizowane jest przy pomocy świadczenia rzeczy lub usługi. Zobowiązania zawierane są w fazie kontraktowej - gdy podpisujemy umowę. Prawo polskie nazywa to złożeniem oświadczenia woli. Świadczenia są elementem wykonania umowy - gdy przystępujemy do działania po podpisaniu umowy.

Umowa może być wzajemna gdy korzyści obu stron są podobne. Umowa sprzedaży jest wzajemna - sprzedający dostaje ekwiwalent wartości towaru w postaci uniwersalnego miernika wartości - pieniądza. Kupujący dostaje towar w zamian za swoje pieniądze. Sprzedający dostarczając towar ustala uczciwą cenę - jego korzyść może być wyższa od korzyści kupującego, jednak biorąc pod uwagę dostawę, obsługę i inne wartości dodane, narzut cenowy jest zwykle uczciwy czyniąc kontrakt działaniem o takich samych korzyściach dla każdej ze stron.

<<Diagram 2. Dwie fazy w życiu umowy>>

Dodam jeszcze, że rzymianie rozdzielali umowy (nienazwane) od strony wzajemności i rodzaju usług na: do ut des (daję, abyś dał), do ut facias (daję, abyś uczynił), facio ut des (czynię, abyś dał) oraz facio ut facias (czynię, abyś czynił) [2]. Jest to o tyle ciekawe, że rozdziela umowy na wymianę dóbr oraz usług. Proszę pamiętać, że pieniądz jest rzeczą - także w świetle polskiego prawa - jest to widoczne np. w prawie podatkowym, ale także w kodeksie cywilnym. Pieniądz jest rzeczą oznaczoną co do gatunku. Umowa sprzedaży jest umową typu do ut des (daję, abyś dał).

W tym momencie powinniśmy rozumieć czym jest: stosunek cywilno prawny, zobowiązanie, świadczenie oraz umowa dwustronnie zobowiązująca i na czym polega wzajemność umowy. Czym jest dobro a czym usługa. Pamiętajmy także że pieniądz jest rzeczą. Płatność nie jest usługą - jest przekazaniem własności rzeczy, ale już zwrot długu jest usługą a nie przekazaniem rzeczy. Będę do tego wracał. Są to dla nas nowe rzeczy. Dla prawników są to podstawy - fundamenty ich warsztatu. Użycie powyższych metafor w środowisku prawniczym umożliwi efektywną komunikację.

Rozumiejąc działanie prawne sprzedaży zastanówmy się jak wygląda umowa pożyczki pieniężnej (pamiętając jednocześnie że umowa kredytu jest troszkę inna). Na początku ponownie przeczytajmy kodeks cywilny.

Art. 720.

§ 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.

Bank zobowiązuje się przenieść na nas własność określoną ilość pieniędzy w zamian za zobowiązanie ich zwrotu oraz zapłatę prowizji i odsetek. Zastanawiające jest że w umowie pożyczki nie ma słowa o wydaniu rzeczy/pieniędzy… jest to jedna z zastanawiających różnic. Istotne jest że zamiast słowa zapłata jest słowo zwrot. Klient otrzymuje kapitał obciążony tytułem zwrotnym.

Umowa pożyczki jest umową dwustronnie zobowiązującą. Czy jednak jest umową wzajemną? Samo pożyczenie pieniędzy nie rodzi sytuacji wzajemnych korzyści, ponieważ udzielający pożyczki nie ma z tego działania żadnych korzyści - za definicji pożyczki - kapitał wraca doń w identycznym stanie ilościowym. Można pokusić się o stwierdzenie że pożyczkodawca traci pożyczając pieniądze z uwagi na inflację. Tak się dzieje w przypadku pożyczki zdefiniowanej na poziomie art.720 kodeksu cywilnego, pożyczki która z definicji jest nieodpłatna, będąc prawie dokładną kopią kontraktu prawa rzymskiego mutuum - pożyczki przyjacielskiej, z definicji nieodpłatnej. Jednak już prawo bankowe art.78 zaznacza że bank pożyczając pieniądze, pobiera oprocentowanie [3], osiągając korzyść z pożyczenia kapitału.

Kończąc te dywagacje pozwolę sobie stwierdzić że pożyczka bankowa jest umową wzajemną - klient otrzymuje kapitał do użytku na określony czas, bank natomiast osiąga korzyść z racji prowizji i odsetek. Należy jednak podkreślić, że zwrot kapitału nie jest korzyścią banku - bank jedynie odzyskał wierzytelność. Proszę także pamiętać że bank nie jest posiadaczem, a jedynie depozytariuszem kapitału. Zwrot sam w sobie nie jest wartością dodaną wynikającą z kontraktu. Niestety kodeks cywilny, lub jego interpretacja jest w tym miejscu ułomna, traktując świadczenie zwrotne wierzytelności jako świadczenie pieniężne.

Muszę tutaj podkreślić, zaznaczając że mówię to jako amator, że świadczenie pieniężne znane z zapłaty w umowie sprzedaży nie jest tożsame ze świadczeniem pieniężnym mającym na celu zwrot pożyczki. Jedno świadczenie jest świadczeniem pieniężnym w celu spłaty zaciągniętego długu, drugie jest świadczeniem pieniężnym skutkujące przysporzeniem majątkowym drugiej strony. Jest to bardzo ważne. Ta ułomność pozwoliła bankowi zastosować klauzulę towarową art.358-1 ust.2 do świadczenia zwrotnego klienta. Konia z rzędem temu, kto wytłumaczy że zwrot pożyczki jest zobowiązaniem niematerialnym.

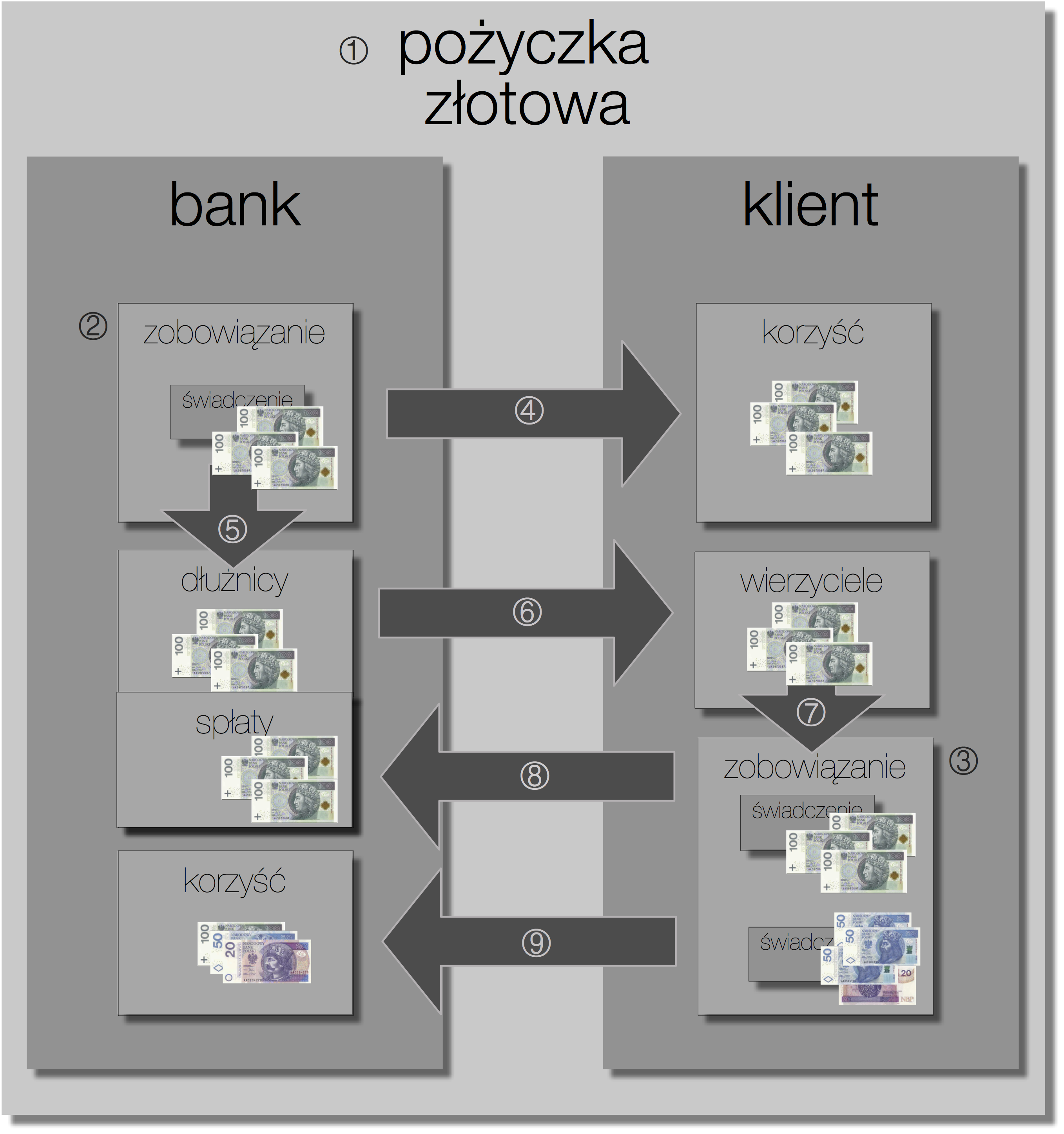

Zobaczmy jak to działa na modelu pożyczki bankowej używając diagramu 3. Klient zawiera z bankiem umowę (1) w której bank zobowiązuje się (2) do udzielenia pożyczki pieniężnej, and (3) klient zobowiązuje się do jej zwrotu wraz z należnymi odsetkami. Wypłata pieniędzy (4) staje się korzyścią klienta, który otrzymuje kapitał do swojego wyłącznego użytku. Nie jest to jednak jego przysporzenie majątkowe, ponieważ jest to kapitał obciążony tytułem zwrotnym (5). Klient jest zobligowany do księgowania pożyczki w specjalny sposób (6) tak aby pożyczka nie wchodziła do jego przychodu. Realizując swoje zobowiązanie, pożyczkobiorca zwraca część kapitału (8) oraz świadczy na rzecz banku swoimi pieniędzmi, przysparzając bank majątkowo zapłatą należnych odsetek (9).

<<Diagram 3. Model pieniężnej pożyczki bankowej>>

Ufam że Państwo widzą różnicę pomiędzy umową sprzedaży a umową pożyczki. Dla laika różnice mogą być niezauważalne, bo pieniądze krążą w podobny sposób. Musimy umieć jednak rozróżniać pieniądze własne (zdobyte pracą, sprzedażą lub rozbojem) oraz pieniądze pożyczone, obciążone tytułem zwrotnym.

###

Przypisy:

1. http://www.kasao.pl/blog/umowa-pozyczki-w-historii-antycznego-rzymu

2. Powstanie umów w rozwoju historycznym mgr Tomasz Łotoczko

3. Prawo Bankowe, http://isap.sejm.gov.pl/Download?id=WDU19971400939&type=3

4. http://www.urbandictionary.com/define.php?term=Assume

Diagramy: https://goo.gl/photos/BqzPuKEU2FRcDHp49

Tekst pdf: https://drive.google.com/open?id=0ByDcOdN-T_PVVnZNbE83MjQtX28