UMOWA POŻYCZKI

CZĘŚĆ I

****

Szanowni Państwo,

niniejsze opracowanie jest pierwszym z cyklu analiz mających na celu odkrycie mechanizmów prawnych i ekonomicznych znajdujących się w kuluarach instytucji kredytu. Umowa kredytu jest umową cywilno prawną nazwaną określoną w prawie bankowym i będącą konstrukcją podobną do umowy pożyczki, zdefiniowanej w kodeksie cywilnym, której geneza sięga czasów starożytnych. Aby w pełni wypełnić postawione przed sobą zadanie rozpocznę cykl artykułem o pożyczce przybliżając Państwu wiedzę zawartą w kodeksie cywilnym. Na tym etapie nie będziemy potrzebowali zagłębiać się ani w ekonomię ani w znaczenie pieniądza. Proszę zauważyć że pieniądz jest w prawie traktowany jako rzecz oznaczona co do gatunku. Jest odpowiednikiem złota, zboża czy wina. Nie jest jednak odpowiednikiem samochodu, który oznaczony jest co do tożsamości.

Podstawowym pojęciem związanym z umową cywilno prawną, czyli także pożyczką, jest “zobowiązanie”. Kodeks cywilny definiuje znaczenie zobowiązania pierwszego artykułu księgi zobowiązań.

Art.353

Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić.

Niezwykle proste zdanie. Próżno jednak szukać definicji słów w nim użytych (np. “świadczenie”) w kodeksie cywilnym. Dlaczego? Dzieje się tak dlatego, że litera prawa służy do unormowania stosunków społeczno gospodarczych, jednocześnie nie będąc słownikiem językowym. Przepisy prawa używają swojego specyficznego języka prawniczego nie uchybiając jednak słowom będącym częścią dziedzictwa lingwistycznego narodu oraz dziedziny życia którą normują.

Aby zrozumieć znaczenie słowa "świadczenie" sięgnijmy do słownika języka polskiego, a w kolejnym kroku do źródeł prawa rzymskiego, będącego protoplastą europejskich norm prawnych.

Według słownika PWN “świadczenie” to:

1. «obowiązek wykonania lub przekazania czegoś na czyjąś rzecz; też: to, co jest z tytułu takich zobowiązań wykonywane lub przekazywane»

2. «w prawie cywilnym: zachowanie się dłużnika przewidziane treścią zobowiązania»

Prawa rzymskie mówi że zobowiązanie jest węzłem prawnym, który zmusza nas do wykonania świadczenia pewnej rzeczy, według praw naszego państwa [1]. Według rzymskich praw, treścią każdego zobowiązania było świadczenie, określane przez Rzymian w trzech słowach dare, facere i praestare czyli danie czegoś, zrobienie czegoś lub świadczenie czegoś. Obie definicje, słownikowa i historyczna, są spójne z dokładnością do pominięcia przez polską definicję słowa praestare - świadczyć. Należy jednak zauważyć, że świadczenie jest synonimem zrobienia czegoś [2]. Tłumaczenie branżowe mówi o zachowaniu się dłużnika przewidzianym treścią zobowiązania i to tłumaczenie wydaje się najbardziej trafne. Świadczenie jest zachowaniem się dłużnika przewidzianym treścią zobowiązania. Rozumiejąc czym jest zobowiązanie oraz świadczenie spróbujmy odczytać artykuł kodeksu cywilnego definiujący pożyczkę.

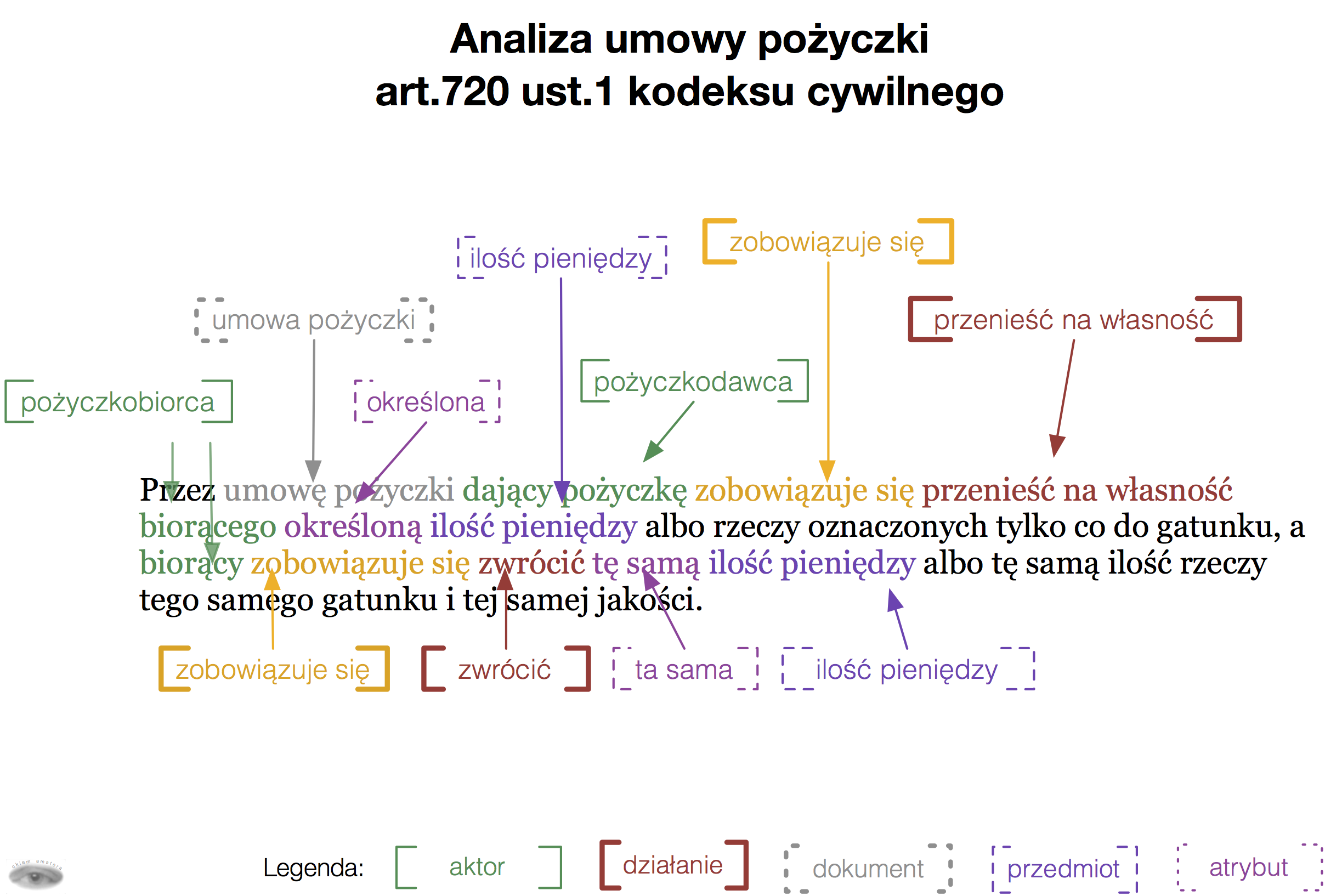

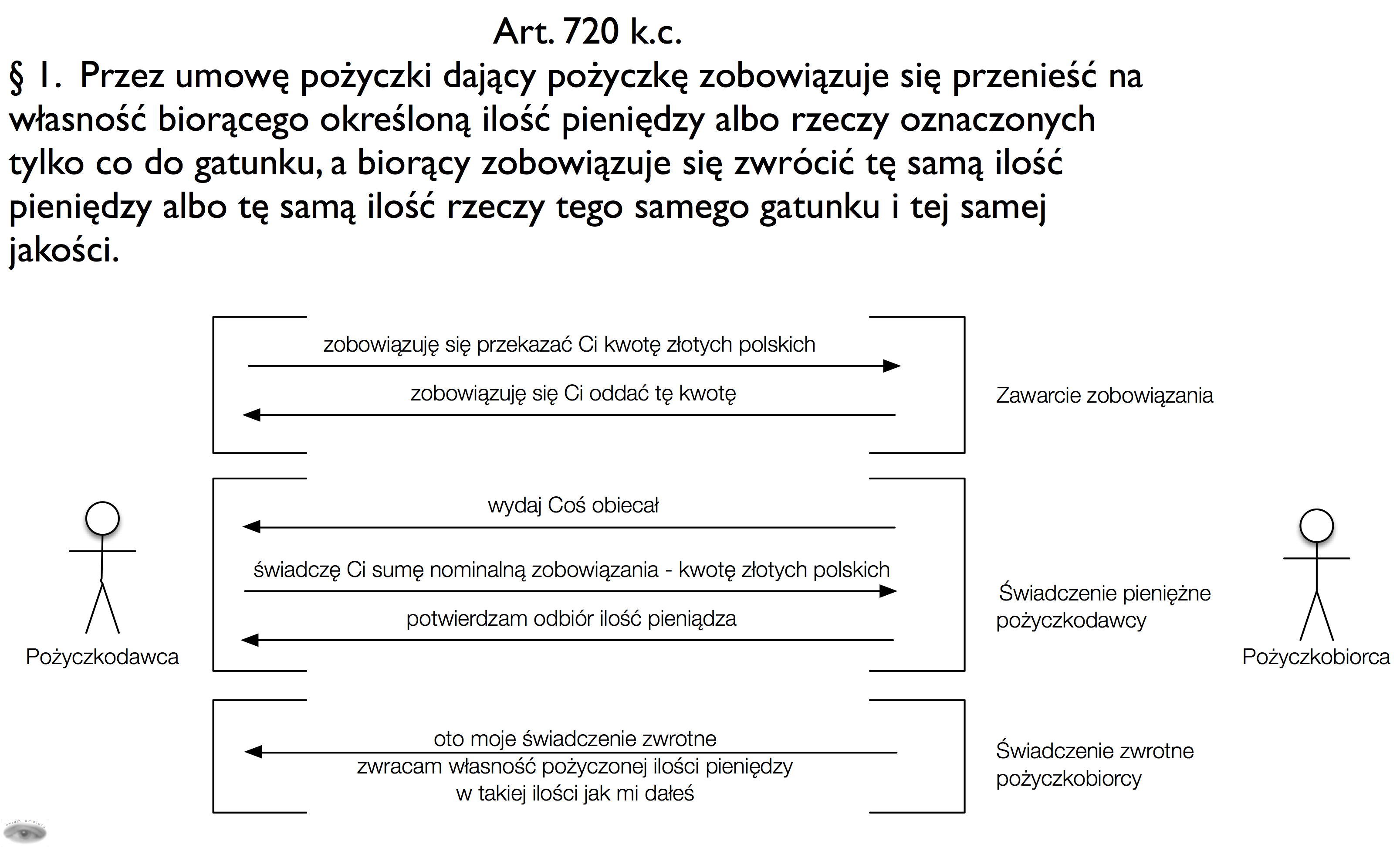

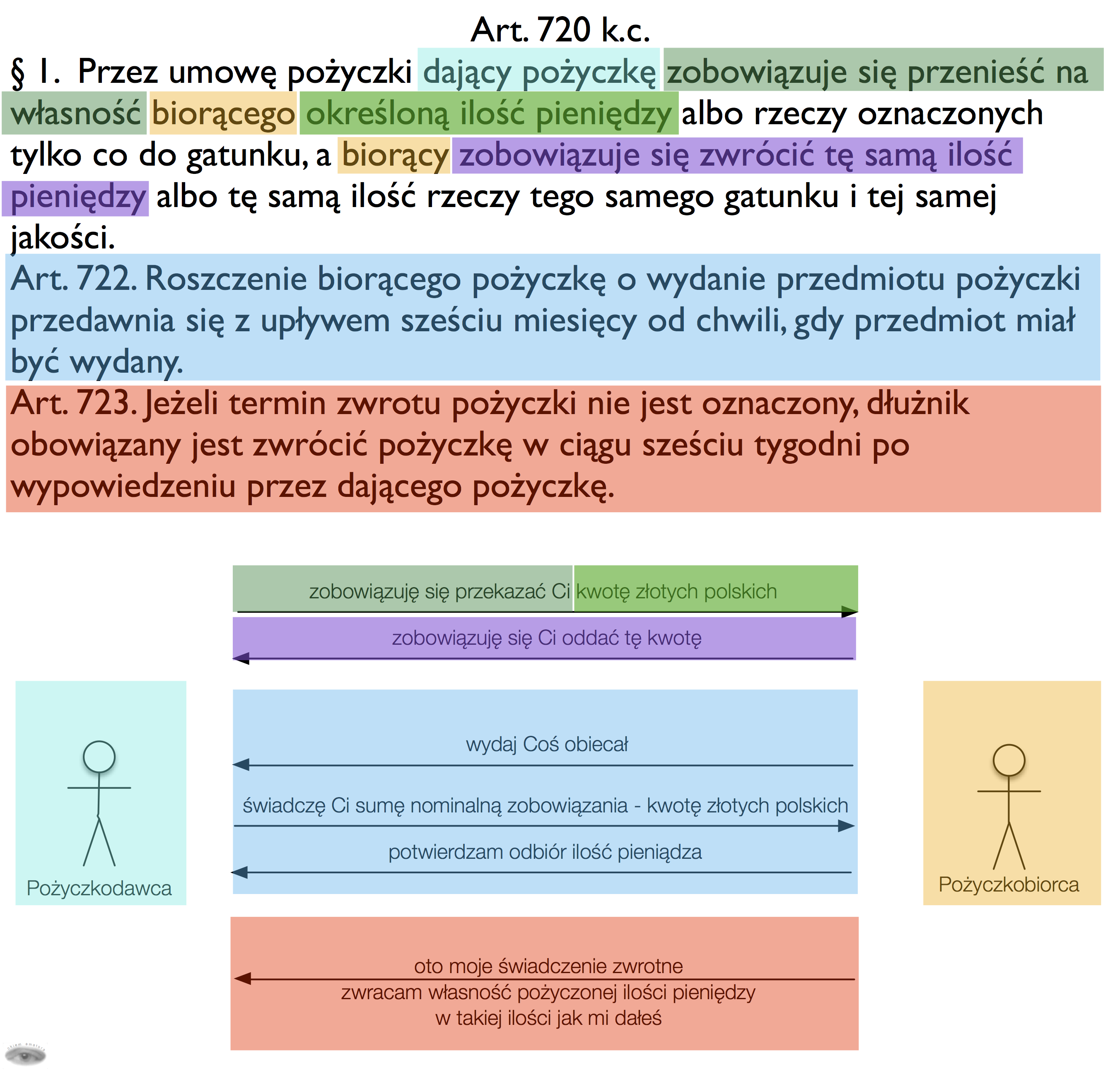

Art. 720.

§ 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości.

Jestem przekonany że jesteście Państwo zaskoczeni. Definicja jest dosyć skomplikowana mówiąc o przenoszeniu praw do rzeczy w tą i z powrotem. Aby zrozumieć powyższe zdanie, zastosowałem technikę językową używaną w analizie wymagań funkcjonalnych, będącą jedną z pierwszych faz wykonywania systemów informatycznych. Z powyższego tekstu wyodrębniłem aktorów, działania, dokument oraz opisujące je atrybuty. Wynik analizy znajduje się na poniższym diagramie, a wykazuje że mamy do czynienia z systemem, gdzie:

1. aktorami: pożyczkodawcą i pożyczkobiorcą

2. czynności to: zobowiązanie, przeniesienie na własność oraz zwrot

3. przedmiotem umowy jest: ilość pieniędzy

4. przedmiot jest opisany dwoma przymiotnikami: określona i ta sama.

<<Diagram 1. Analiza językowa art.720 k.c.>>

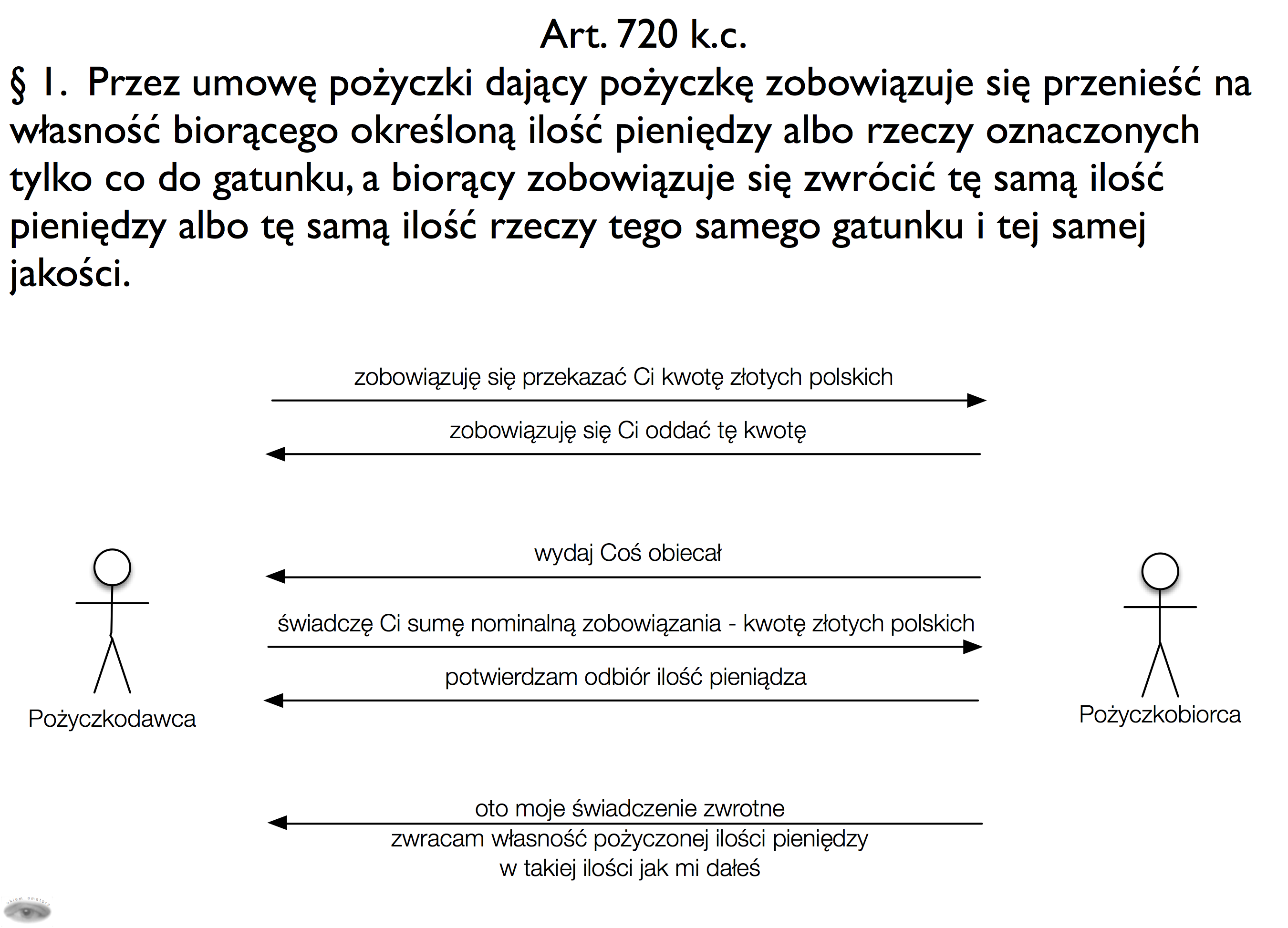

W wyniku spełnienia świadczenia przez pożyczkodawcę, określona ilość pieniędzy, będąca w jego pożyczkodawcy, staje się własnością pożyczkobiorcy. Pożyczkodawca wykonuje w ten sposób obiecane świadczenie pieniężne. W momencie odebranie pieniędzy, pożyczkobiorca staje się zobowiązany do zwrotnego przeniesienia ich własności - zwrotu pieniędzy w tej samej ilości co pożyczał [3]. Proszę zauważyć że po zawarciu umowy to wierzyciel jest zobowiązany do spełnienia świadczenia pieniężnego na rzecz przyszłego dłużnika. Początkowo potencjalny, staje się rzeczywistym dłużnikiem dopiero w momencie odebrania pieniędzy od wierzyciela. Aby wypełnić swoje zobowiązanie, wynikające z umowy pożyczki, dłużnik musi, po umówionym czasie, dokonać świadczenia zwrotnego, które jest operacją przeniesienia własności oznaczonej kwoty pieniędzy. Nie jest jednak świadczeniem pieniężnym.

<<Diagram 2. Czynności stron pożyczki w/g kodeksu cywilnego>>

Umowa pożyczki jest umową dwustronnie zobowiązującą, ale nie jest umową wzajemną. Zwrot przedmiotu pożyczki nie stanowi ekwiwalentu świadczenia pożyczkodawcy. Działanie zwrotne pożyczkobiorcy polega tylko i wyłącznie na przeniesieniu własności, nie dodając doń żadnej wartości ekonomicznej. Nie jest to świadczenie pieniężne, aczkolwiek jest to wypełnienie zobowiązania spłaty długu przy pomocy operacji pieniężnej. Dla porównania zapłata za towar jest świadczeniem pieniężnym, ponieważ polega na realnym przeniesieniu własności, nie zwrocie, ale przekazaniu pieniędzy sprzedawcy.

Kodeks cywilny definiuje pieniądz jako rzecz określoną co do gatunku, wyrażone jest to następującym artykułem:

Art.155

§ 2. Jeżeli przedmiotem umowy zobowiązującej do przeniesienia własności są rzeczy oznaczone tylko co do gatunku, do przeniesienia własności potrzebne jest przeniesienie posiadania rzeczy. (...)"

Rozumienie pieniądza jako rzeczy jest widoczna także w kodeksie podatkowym [4] - art. 1 ust. 4 pkt 1 ustawy o podatku od czynności cywilnoprawnych stanowi , że:

Art.1

§ 4. Czynności cywilnoprawne podlegają podatkowi, (...), jeżeli ich przedmiotem są: 1) rzeczy znajdujące się na terytorium Rzeczypospolitej Polskiej lub prawa majątkowe wykonywane na terytorium Rzeczypospolitej Polskiej".

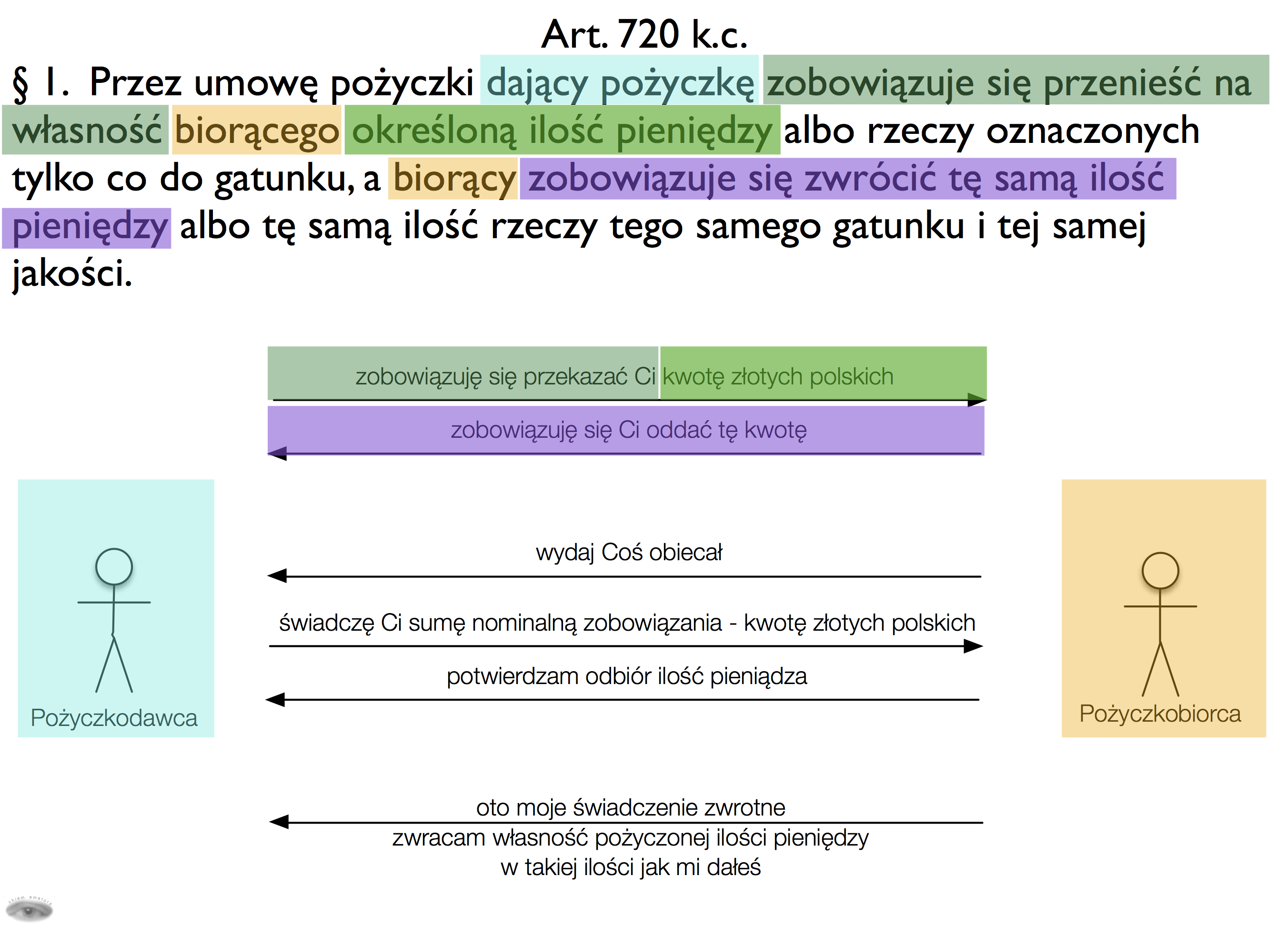

Proszę zwrócić uwagę, że art.720 k.c. określa tylko wzajemne zobowiązanie się stron. Przedstawia to diagram 3 na którym przy pomocy kolorów łączę słowa ustawy z czynnościami wykonywanymi przez strony umowy.

<<Diagram 3. Relacja art.720 do czynności stron pożyczki>>

Dlaczego nie są zdefiniowane pozostałe operacje? Nie ma takiej potrzeby ponieważ język polski wystarczająco definiuje znaczenie określenia "zobowiązuję się" oraz “zwrócić”.

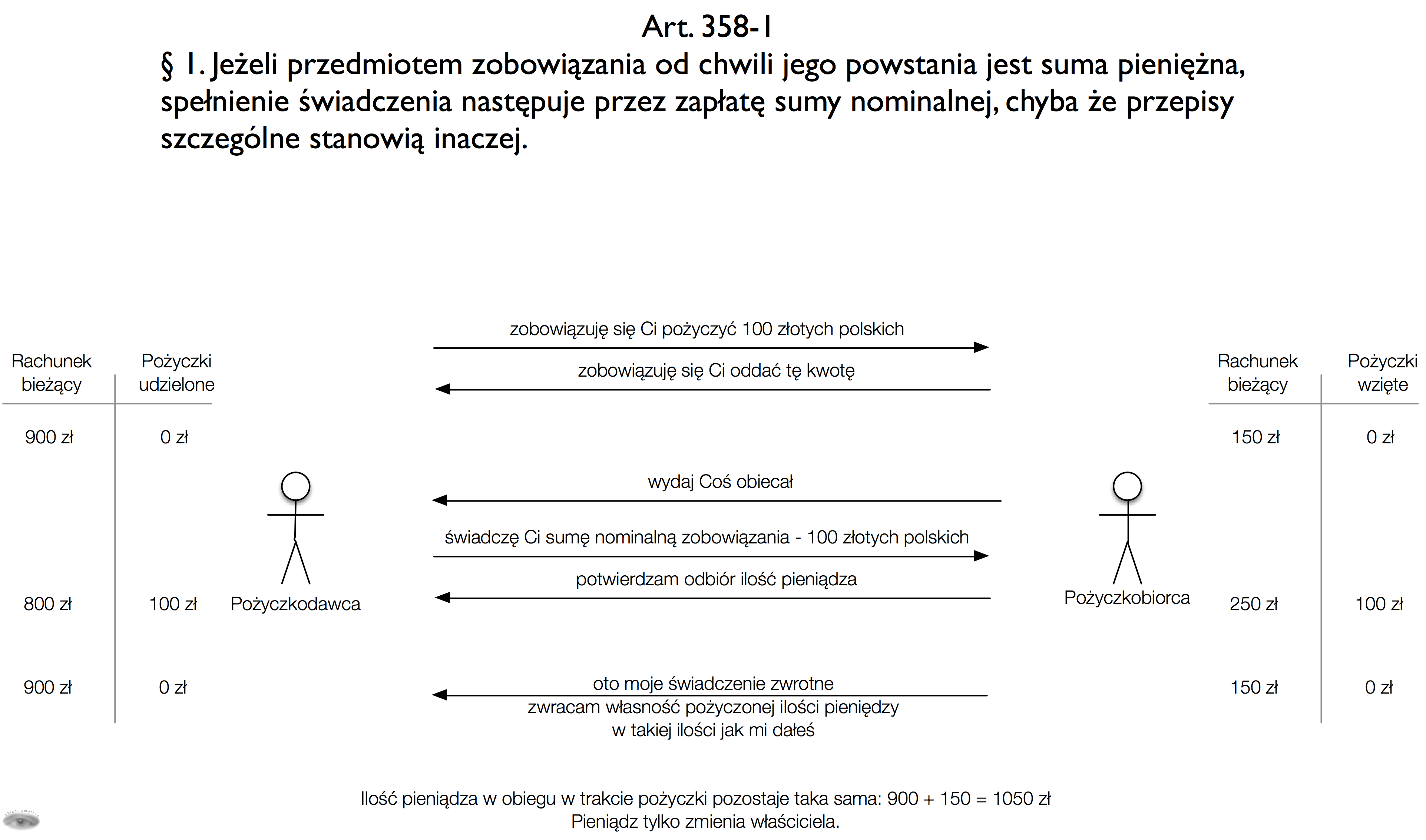

Umowa pożyczki traktuje o przeniesieniu własności kwoty pieniężnej. Przejdźmy więc do art.358-1 ust.1 znanego jako zasada nominalizmu.

Art. 358-1

§ 1. Jeżeli przedmiotem zobowiązania od chwili jego powstania jest suma pieniężna, spełnienie świadczenia następuje przez zapłatę sumy nominalnej, chyba że przepisy szczególne stanowią inaczej.

Umowa zostaje zawarta pomiędzy stronami na pożyczenie oznaczonej ilości złotych polskich. Artykuł 358-1 ust.1 ustala, że momentem określenia kwoty pieniężnej będącej podmiotem umowy, jest chwila powstania zobowiązania, czyli ustne lub pisemne wzajemne zobowiązanie się stron. W trakcie realizacji umowy art.358-1 gwarantuje utrzymanie nominalnej wartości pieniężnej ustalonej kwoty, przez cały czas jej trwania. Wartości nominalnej czyli takiej jaką są oznaczone pieniądze fizyczne czy też elektroniczne, bez uwzględniania inflacyjnej natury pieniądza ani potencjalnego zysku pożyczkobiorcy. Konsekwencją tego stany prawa jest gwarancja, że pożyczkodawca wyda taką ilość pieniądza, na ile się umówił. Nie mniej nie więcej.

Ile musi oddać pożyczkodawca? Pożyczkobiorca musi oddać dokładnie tyle ile otrzymał. I nie jest to wyraz zasady nominalizmu, tylko natura świadczenia zwrotnego wynikającego z kontraktu pożyczki. Pożyczkodawca jest zobowiązany do wykonania świadczenia zwrotnego polegające go zwrocie warunkowo wydanej rzeczy. Zwracana rzecz nie może być inna - ponieważ zwrot polega na przeniesieniu własności - jak to określa art.155 ust. 2 - przeniesieniu posiadania rzeczy. Podkreślę że pieniądz jest rzeczą określoną co do gatunku. Jest odpowiednikiem złota, zboża czy wina, które pożyczając oddajemy jednak przekazując prawdopodobnie w postaci innych egzemplarzy.

<<Diagram 4. Świadczenia umowy pożyczki - pieniężne i zwrotne>>

Na zakończenie spójrzmy jeszcze jak wyglądają przepływy pieniądza w umowie pożyczki [5]. Umówiona kwota pieniędzy, w momencie wezwania do wydania, pomniejsza rachunek pożyczkodawcy, będąc jednocześnie zapisaną na koncie wydanych pożyczek. Po stronie pożyczkobiorcy przyjęte pieniądze pojawiają się na rachunku bieżącym z jednoczesnym zapisem na koncie pożyczki przyjęte. Pieniądz przepływa pomiędzy stronami, będąc zbilansowany po stronie pożyczkodawcy, który nie może udostępnić więcej niż posiada.

<<Diagram 5. Rachunkowy aspekt umowy pożyczki>>

Zwykliśmy szeptać, że pożyczki biorą się znikąd, że bank pożycza więcej niż ma. Nie jest to prawdą, co wykazałem na powyższym diagramie. Księgi rachunkowe muszą się bilansować. Bank może stosować różne sztuczki księgowe, ale w rachunkowości strona Winien zawsze równa się Ma. W rzeczywistości, bank pożycza zwyczajowo mniej niż posiada z uwagi na konieczność utrzymywania kilku procentowego depozytu w banku centralnym oraz pieniędzy na wypłaty. Kredyt oczywiście kreuje pieniądz, i jest to jego wielka i ciekawa funkcja, jednak aby to się stało potrzebny jest szereg banków. Pieniądz jest kreowany przez system bankowy [6].

###

Przypisy:

1.http://www.prawomaniacy.pl/rzymskie-definicje-zobowiza.html

2.http://www.prawomaniacy.pl/wymogi-wiadczenia.html

3.IPPB5/423-122/12-2/AM

4.II FSK 819/05

5.http://www4.rp.pl/artykul/660706-Jak-ewidencjonowac-pozyczki-.html

6.https://www.nbportal.pl/__data/assets/pdf_file/0018/34812/system-bankowy-jak-to-dziala.pdf

Diagramy: https://goo.gl/photos/F5qTrRJSop4bFsJx5

Tekst w pdf: https://drive.google.com/open?id=0ByDcOdN-T_PVRXoxRm9uYkRnWjg